반응형

국내개발용역 전달비용 처리 (2013년 4번)

질문

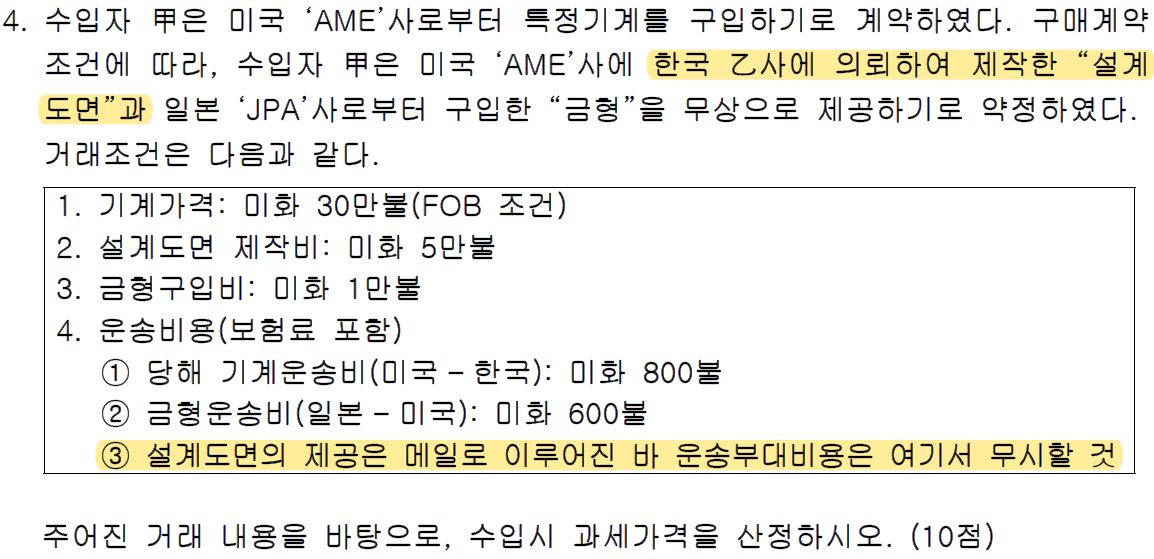

2013년 문제4번 생산지원금액 부분입니다

사례에서 2. 설계도면 제작비는 설계도면이 국내 개발되고 운송부대비용도 없어서 전부 비과세되는데요.

만약에 메일 전송이 아니라 우편 등으로 운송을 한다면, 해당 생산지원용역이 국내 개발되어 비과세되는 경우에도 운송비는 무조건 생산지원금액으로서 가산이 되나요? 생산지원 용역의 과세여부와 그 용역의 운송비를 별도로 판단해야하는지 알고싶습니다.

답변

시행령 제18조이 해당하는 생산지원이 있을 때 관련 금액을 가산합니다.

제4호 단서의 국내개발용역을 공급했다면 생산지원에서 제외되므로 이를 전송하기 위한 비용이 제시되더라도 과세되지 않습니다~

생산지원 범위 판단 -> 금액 산출 -> 가산

위 3단계 스텝으로 검토하시면 됩니다.

국내개발용역은 1단계에서 탈락이니 이후를 검토할 필요가 없습니다.

반응형

'4. 제1방법 - 가산요소' 카테고리의 다른 글

| 생산지원금액 관련 지침 (사례연구 1.1) (0) | 2023.05.14 |

|---|---|

| 맥주케그 관련 용기포장비의 평가처리 (0) | 2023.05.14 |

| 재현생산권 관련 질문 (0) | 2023.05.03 |

| 구매자가 공급한 스페어 부분품의 평가처리 (2020년 1번) (0) | 2023.05.03 |

| 선적항 체선료 관련 질문 (0) | 2023.05.01 |